Собівартість продукції – важливий показник діяльності підприємства. Вибір методу її розрахунку безпосередньо впливає на фінансовий результат. При прийнятті рішення про використання того чи іншого методу, необхідно брати до уваги переваги і недоліки кожного з них.

Обробка, яка у Ваших 1s виведе вам у супер зручній формі по постачальникам валовий прибуток та собівартість БУХГАЛТЕРСЬКУ(Управлінську можна у стандартних звітах утп глянути)

Основними методами розрахунку собівартості є:

· Метод повного поглинання витрат (МППЗ);

· Маржинальний метод обліку (ММ);

· Теорія обмеження систем (ТОС);

Щоб зрозуміти, як працюють ці методи, розглянемо задачу і вирішимо її названими нами методами.

завдання:

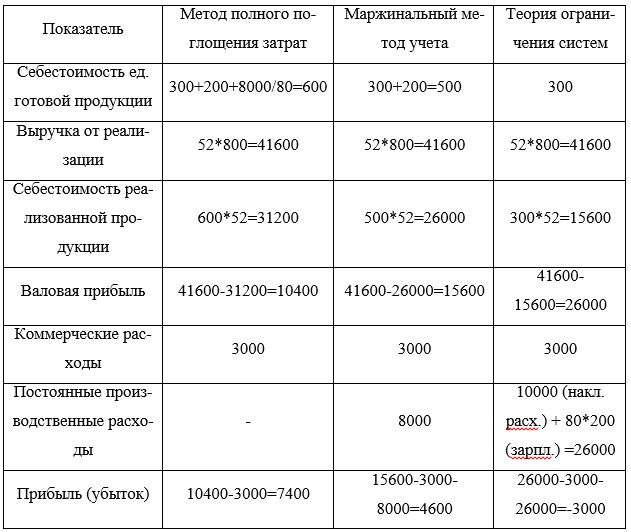

Організація «ШкарпеткиСЕРВІС» випустила за місяць 80 од. продукції.

Нормативна карта витрат на одну одиницю продукції:

• матеріали – 300 грн.

• зарплата – 200 грн.

За місяць підприємство понесло виробничих накладних витрат на суму 8 000 грн., Комерційних витрат на суму 3000 грн.

Протягом цього періоду воно продало 52 од. продукції по 800 грн.

Результат обчислення основних показників занесе в таблицю (Табл. 1).

Розрахунок собівартості в 1С УПП

Таблиця 1. – Порівняння методів розрахунку собівартості в програмах бухгалтерських(утп, упп).

Конфігурація УПП (Управління виробничим підприємством) дозволяє вести як управлінський, так і регламентований облік витрат, і, відповідно, отримувати собівартість за обома видами обліку. Якщо у підприємства управлінський облік збігається з регламентованим, то можна вести тільки один вид обліку для зниження трудовитрат під час закриття періоду.

Дані по витратах збираються у відомості по обліку витрат.

Найважливішим параметром для розрахунку собівартості в УПП є стаття витрат. Статті витрат, в свою чергу, класифікуються за характером витрат (виробничі, загальновиробничі, загальногосподарські витрати). Саме характер статті витрат визначає її поведінку при розрахунку собівартості. Наприклад, загальновиробничі і виробничі витрати включаються в собівартість продукції.

Загальногосподарські витрати в програмі УПП можуть або включатися в собівартість, або списуватися на витрати періоду. Їх поведінка налаштовується в 1S в обліковій політиці організації (Рис. 1).

Для цілей регламентного обліку характер витрат визначається рахунком в бухгалтерському обліку.

Вище розрахунок собівартості був розрахований трьома способами. Спробуємо ж саме зробити в програмі 1S.

1. Метод повного поглинання витрат в 1S.

Для того, щоб в 1S був застосований розрахунок за цим методом необхідно зайти в облікову політику організації і на вкладці загальногосподарські витрати вибрати Порядок розподілу – Витрати включаються до розрахунку собівартості випущеної продукції, робіт, послуг

Потім необхідно зайти в регістр відомостей Способи розподілу статей витрат організації та вказати у кожної статті витрат Спосіб розподілу – За обсягом випуску

Після проведення документа Розрахунок собівартості Відомість з обліку витрат повинна виглядати наступним чином

Це означає, що всі витрати, понесені в періоді, були розподілені, і на кінець періоду не залишилося незавершеного виробництва.

Далі відкриємо оборотно-сальдову відомість. На рахунку 99 «Прибутки та збитки» повинні побачити 7400 грн., Сальдо за дебетом на кінець періоду 43 рахунку одно 16800 грн. (Оцінка собівартості запасів), що відповідає порахувати вручну значенням.

Для того, щоб списати накладні витрати на витрати періоду, необхідно в налаштуваннях облікової політики встановити розподіл загальногосподарських витрат «директ-костинг», тоді такі витрати спишуться на 90 рахунок

Таким чином, прибуток складе 4600 грн., А оцінка собівартості запасів – 14000 грн.

3. Теорія обмеження систем в 1С: УПП.

Один з варіантів реалізації методу в УПП передбачає класифікувати всі прямі витрати, крім матеріалів, як загальногосподарські витрати. Тоді вони спишуться на витрати періоду, як в маржинальном методі.

Розрахувавши дані цим способом, отримуємо, що організація отримала збиток в розмірі 3000 грн., Оцінка собівартості запасів дорівнює 8400 грн.

Таким чином, в УПП розрахунок собівартість може бути виконаний різними способами. Ключовим документом для розрахунку собівартості в 1С: УПП є документ Розрахунок собівартості.

Радимо також переглянути

https://buhgalter911.com/uk/news/news-1044184.html – класне пояснення чому управлінський облік не завжди співпадає з бухгалтерським